En este marzo de 2026, el ecosistema financiero uruguayo presenta un dinamismo sin precedentes. Para cualquier ciudadano que busque financiar una compra o cubrir un imprevisto, la decisión ya no es solo «cuánto» pedir, sino «cómo» financiarlo. En el centro de esta encrucijada se encuentra la TEA (Tasa Efectiva Anual), el indicador más transparente y, a la vez, el más temido. Entender la diferencia de la TEA entre el crédito directo y la tarjeta de crédito es la clave para que tu bolsillo no termine pagando de más por el mismo bien.

¿Qué es la TEA y por qué domina el 2026?

La Tasa Efectiva Anual es el costo real de un préstamo durante un año. A diferencia de la tasa nominal, la TEA incluye la capitalización de intereses, lo que nos da el número final que realmente impactará en nuestro saldo. En Uruguay, el Banco Central del Uruguay (BCU) juega un rol fundamental al establecer topes máximos basados en las tasas medias del mercado, evitando cobros abusivos. Sin embargo, dentro de esos márgenes, las instituciones financieras compiten ferozmente para captar clientes.

Para tomar decisiones financieras acertadas, es fundamental conocer cómo luce el panorama actual en cuanto a los créditos directos en Uruguay y las opciones de financiamiento disponibles.

La Realidad de las Tarjetas de Crédito

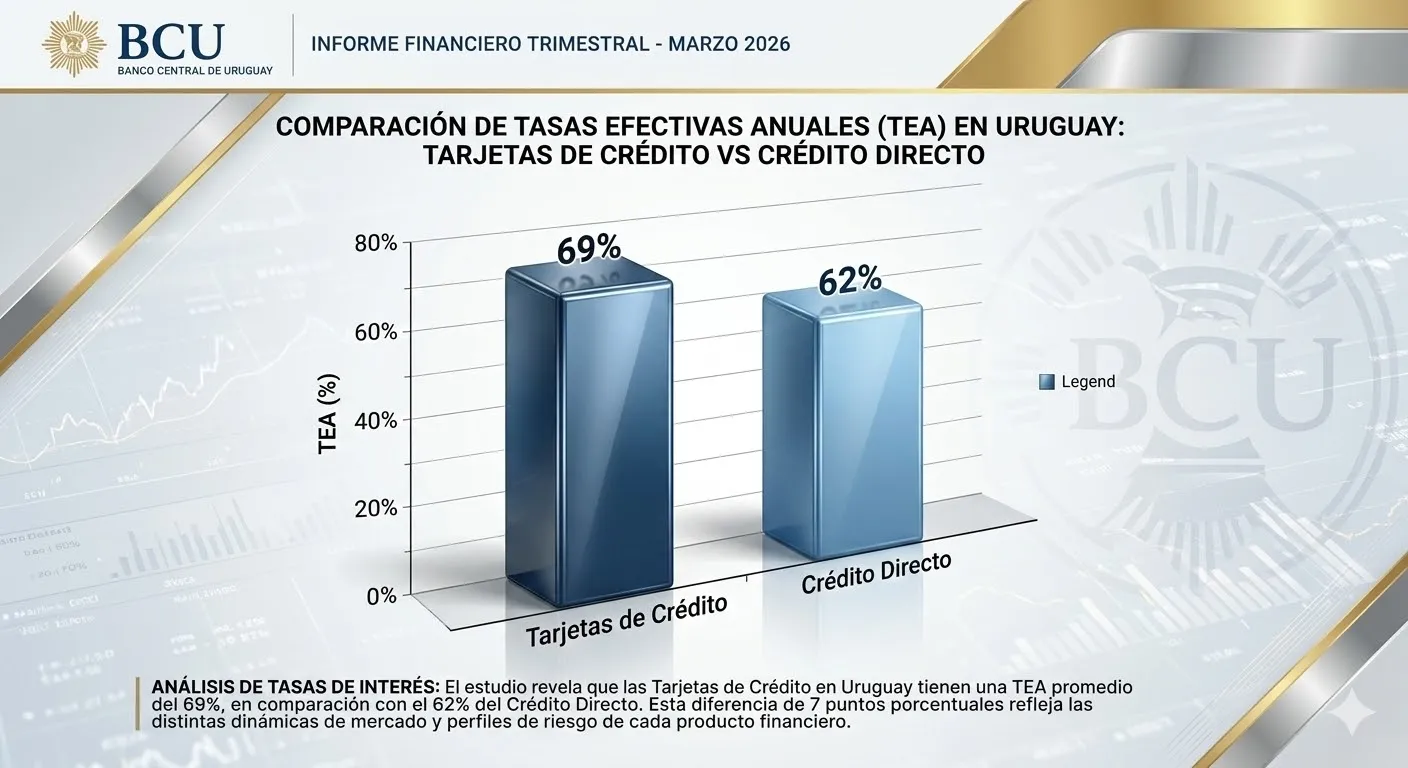

Históricamente, la tarjeta de crédito ha sido la reina del consumo en Uruguay. No obstante, su conveniencia tiene un precio elevado si no se utiliza con disciplina. En el panorama actual de 2026, las tasas para el financiamiento de compras en moneda nacional se ubican en rangos altos, oscilando generalmente entre el 60% y el 80%.

Según los datos de enero de este año, algunas de las financieras más importantes del país han fijado sus tasas medias entre el 64% y el 69% anual. Esto significa que, si decides «revolver» tu saldo o financiar el pago mínimo, estarás entrando en uno de los esquemas de deuda más costosos del mercado. La tarjeta es excelente para financiar a 30 días sin intereses, pero como herramienta de préstamo a largo plazo, suele ser la opción menos económica.

El Ascenso del Crédito Directo

Frente a la rigidez de las tarjetas, el crédito directo ha ganado terreno como una alternativa más competitiva y accesible. Este producto, otorgado por instituciones financieras o directamente en comercios, se caracteriza por su rapidez de aprobación y por tener, en muchos casos, una TEA ligeramente inferior para atraer a nuevos usuarios.

Actualmente, mientras las tarjetas pueden llegar al 80%, el crédito directo suele rondar una TEA del 62%. Esta diferencia de pocos puntos porcentuales puede parecer mínima, pero en un préstamo a 12 o 18 meses, representa un ahorro significativo en el costo total. Además, las financieras están utilizando estas tasas más bajas como una estrategia de posicionamiento para desplazar al plástico en compras de electrodomésticos, tecnología y servicios.

¿Cómo comparar antes de firmar?

Al comparar ambas opciones, el consumidor uruguayo debe mirar más allá de la cuota mensual. Un crédito directo con una TEA del 62% siempre será preferible a una tarjeta de crédito cuya tasa efectiva roce el 70%, siempre que los cargos administrativos sean similares.

Es vital recordar que la tasa de mora también varía; en el crédito directo, estas pueden escalar hasta el 73%, por lo que la puntualidad es el mejor aliado de este instrumento. En conclusión, en este 2026, la TEA es tu brújula financiera: si buscas el camino más económico para financiarte, el crédito directo está demostrando ser un competidor robusto frente al tradicional uso del plástico.