¿Cómo ha mejorado la regulación financiera en Sudáfrica la seguridad de las cuentas?

El avance más significativo en materia de seguridad para las cuentas minoristas ha sido la prohibición del uso de fondos de clientes para fines de cobertura por parte de los brókers (congelación de márgenes de garantía). En la práctica tradicional no regulada, muchos intermediarios utilizaban el capital depositado por sus usuarios para cubrir sus propias posiciones de mercado con grandes proveedores de liquidez extranjeros, lo que en caso de quiebra del intermediario significaba la pérdida total del dinero de los clientes.

Bajo las nuevas directrices de la regulación financiera en Sudáfrica, los fondos depositados deben mantenerse en cuentas bancarias locales totalmente segregadas y protegidas por leyes de fideicomiso. El dinero del inversor nunca ingresa al balance operativo del intermediario. Esto asegura que, ante un eventual concurso de acreedores o insolvencia de la firma de trading, el capital de los inversores minoristas permanezca intacto y disponible para su devolución.

¿Qué mecanismos de denuncia y arbitraje ofrece la FSCA ante malas prácticas?

Una de las grandes quejas de los usuarios ante los reguladores de paraísos fiscales es la imposibilidad de recibir atención personalizada cuando ocurre un conflicto con su intermediario. El marco regulatorio sudafricano resolvió esta debilidad mediante la creación de la oficina del *Ombud de Servicios Financieros* (FAIS Ombud), un árbitro institucional con poder legal vinculante.

El proceso de resolución de disputas está estructurado para ser ágil y transparente:

- Presentación gratuita de reclamos: el usuario puede formalizar su queja en línea sin necesidad de representación legal costosa.

- Investigación imparcial de la conducta: la oficina del Ombud exige a la firma regulada la entrega de registros de órdenes y llamadas.

- Resolución de carácter obligatorio: los dictámenes emitidos por el Ombud tienen el mismo peso legal que una sentencia de un tribunal civil del Estado.

Este sistema de resolución de controversias disuade los abusos comerciales por parte de los brókers autorizados. El inversor minorista sabe que cuenta con un organismo público con capacidad real de hacer valer sus derechos e intereses económicos.

¿Cómo identificar si un bróker o fondo de inversión está legalmente registrado?

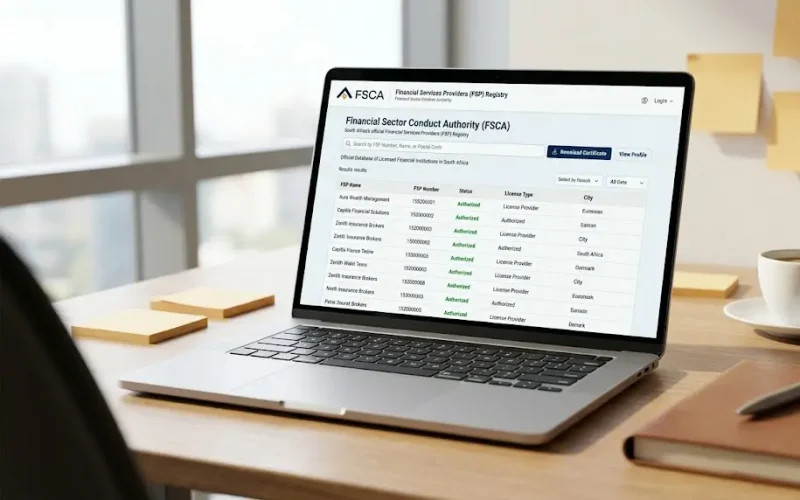

La prevención es la primera línea de defensa contra los fraudes que abundan en las plataformas de redes sociales e internet. La FSCA mantiene una base de datos de acceso público donde cualquier inversor puede verificar, en tiempo real, el estatus de la licencia de un Proveedor de Servicios Financieros (FSP). Esta herramienta de consulta es gratuita y proporciona la herencia de conducta de la firma evaluada.

El número de FSP debe figurar en toda publicidad y contrato que emita el intermediario en el país. Al ingresar el código en el portal oficial, el inversor debe comprobar que la licencia se encuentre «activa», que los productos para los cuales está autorizada correspondan a la actividad ofrecida y quiénes son los directores locales responsables de la gestión. Cualquier inconsistencia en estos campos es una señal inequívoca de fraude normativo que debe evitarse de inmediato.

¿Por qué la integridad del mercado es la máxima prioridad para este organismo?

La integridad del mercado es fundamental para sostener un entorno en el que tanto los pequeños inversores como las corporaciones globales puedan competir en igualdad de condiciones. Cuando ocurren prácticas colusorias, uso de información privilegiada o manipulación del tipo de cambio, los participantes minoristas sufren pérdidas sistemáticas que destruyen la credibilidad institucional y desestabilizan el flujo de ahorro interno.

Al priorizar un mercado limpio mediante una sólida regulación financiera en Sudáfrica, el regulador actúa como un gendarme implacable frente a los delitos financieros. La equidad en las reglas de juego es innegociable; al erradicar las malas conductas corporativas, se consolida la estabilidad económica, se atrae capital transnacional genuino y se sientan las bases para un desarrollo bursátil sólido, transparente y seguro que beneficia directamente a todos los sectores productivos del país.